Đến 2025, số phận doanh nghiệp không cần áp dụng IFRS sẽ như thế nào?

- Posted by SAPP Academy

- Categories IFRS, áp dụng IFRS tại Việt Nam, VFRS là gì, VFRS

- Date tháng mười 27, 2020

- Comments 0 Comments

Dựa theo đề án áp dụng IFRS tại Việt Nam được phê duyệt bởi Bộ Tài chính vào 16/03/2020 vừa qua, các doanh nghiệp đủ điều kiện và có nhu cầu áp dụng IFRS sẽ tiến hành tự nguyện hoặc bắt buộc sử dụng IFRS trong thời gian tới. Vậy các doanh nghiệp còn lại - những doanh nghiệp không cần bắt buộc áp dụng IFRS - sẽ có số phận như thế nào? Cùng chúng tôi tìm hiểu ngay trong bài viết này nhé!

Theo đề án “Áp dụng chuẩn mực báo cáo tài chính quốc tế vào Việt Nam”, các đối tượng bắt buộc áp dụng chuẩn mực báo cáo tài chính IFRS gồm:

Các doanh nghiệp còn lại, không thuộc danh sách trên sẽ không cần áp dụng IFRS sau năm 2025. Đây đều là các doanh nghiệp có quy mô vừa, nhỏ, siêu nhỏ, không có nhu cầu hoặc không có điều kiện áp dụng IFRS. Thay vào đó, các doanh nghiệp này sẽ áp dụng chuẩn mực báo cáo tài chính Việt Nam - Viet Nam Financial Reporting Standards (VFRS).

Đối với các doanh nghiệp siêu nhỏ không có điều kiện áp dụng VFRS, IFRS và không có nhu cầu áp dụng 2 chuẩn mực này, Bộ tài chính sẽ có hướng dẫn riêng cụ thể.

Chuẩn mực báo cáo tài chính Việt Nam VFRS là gì?

Chuẩn mực báo cáo tài chính Việt Nam (VFRS) có tên tiếng Anh là Viet Nam Financial Reporting Standards, là chuẩn mực báo cáo tài chính mới, thay thế cho chuẩn mực kế toán Việt Nam (VAS), được ban hành bởi Bộ tài chính để phù hợp với nhu cầu các doanh nghiệp không thuộc đối tượng bắt buộc áp dụng IFRS. VFRS được xây dựng dựa trên chuẩn mực IFRS, với mục tiêu tiếp thu tối đa thông lệ quốc tế, đáp ứng yêu cầu quản lý, điều hành của Việt Nam và phù hợp với đặc thù kinh tế Việt Nam.

Theo Bộ Tài chính, chuẩn mực VFRS sẽ luôn được cập nhật, rà soát thường xuyên theo sự thay đổi của IFRS để có sự phù hợp cao nhất so với các thông lệ quốc tế hiện hành.

Lộ trình áp dụng VFRS tại Việt Nam

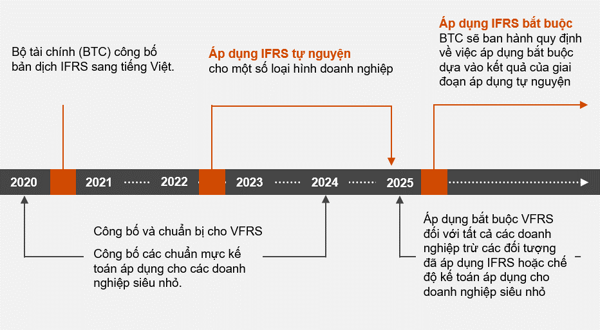

Khác với 3 giai đoạn chuyển đổi VAS sang IFRS, lộ trình áp dụng VFRS tại Việt Nam được chia làm 2 giai đoạn:

Trong giai đoạn chuẩn bị, Bộ Tài chính cần ban hành hướng dẫn áp dụng VFRS và xây dựng hệ thống chuẩn mực VFRS bao gồm các chuẩn mực mới, các chuẩn mực thay thế các chuẩn mực VAS hiện hành vào trước ngày 15/11/2024.

Từ 2025 trở đi, mọi thành phần kinh tế áp dụng VFRS (ngoại trừ doanh nghiệp bắt buộc IFRS, doanh nghiệp siêu nhỏ không có điều kiện, không có nhu cầu áp dụng VFRS và IFRS). Bộ Tài chính luôn cập nhật, rà soát các thay đổi của chuẩn mực IFRS, rồi chỉnh sửa cập nhật VFRS để đảm bảo độ phù hợp cao nhất của chuẩn mực VFRS với thông lệ quốc tế.

Tóm lại, đến năm 2025, dù các doanh nghiệp không chính thức áp dụng IFRS tuy nhiên vẫn phải tuân theo chuẩn mực kế toán VFRS mới dựa trên IFRS ở mức độ phù hợp cao nhất. Và trong tương lai, các doanh nghiệp này sẽ hướng tới áp dụng IFRS hoàn toàn. Vì vậy, nhân sự ngành Kế toán Tài chính cần cập nhật, trang bị kiến thức IFRS ngay hôm nay để đón đầu quá trình chuyển đổi này thay vì bị động chờ đợi, vụt mất các cơ hội việc làm rộng mở.

>>> Xem thêm:

SAPP Academy - Học viện dẫn đầu trong lĩnh vực đào tạo chứng chỉ quốc tế ACCA, CFA, CMA chất lượng cao.

0889 66 22 76

support@sapp.edu.vn